1月12日,中国石油集团经济技术研究院(简称“经研院”)发布《2016年国内外油气行业发展报告》,对油气行业未来5年发展趋势做出研判。经研院副院长姜学峰预测,2017年,世界石油市场将重归平衡,国际油价将实质性回升。预计2017年布伦特年均价为53-58美元/桶,布伦特与WTI价差可能有所扩大。2017年,中国石油消费低速增长,对外依存度可能突破65%;炼油能力将重回增长轨道,产能过剩形势更加严峻;成品油供应过剩加剧,可能出现大进大出局面;油气行业市场化改革将全面深入推进,“三去一降一补”的供给侧改革仍是政策调节的重点。

2016年是油气行业复杂变化的一年。全球油气需求低迷,供应过剩。中国原油产量跌破2亿吨,对外依存度超过65%;天然气消费继续放缓,市场发展严重滞后于国家规划。展望2017年,油气市场将体现在“变”,市场不确定性增加;石油市场将进入实质性平衡阶段;美国新能源政策将带来新的变化;中国油气行业市场化改革将全面深入推进。

2017年,油价回升,油服装备公司有望受益油价涨跌有一个传导期,油价上涨,受益的依次是石油公司、油服公司、装备公司。一般是油公司先调整资本开支,进而影响油服公司和装备公司业绩。作为油服公司和装备公司,对于油价上涨的反应有一定的滞后性。一般油价的回升传到至资本开支增加需要半年时间,再体现在下游公司油服和装备公司的业绩上需要1~2年。随着油价的回升,2017年有望迎来上游资本支出的拐点,相关油服公司的业绩将会得到大幅提高。

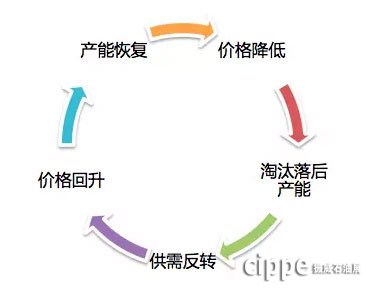

供需关系是影响油价长期走势的主要因素,是影响油价的主要考察点,过低的油价将会使大量低效高成本的落后产能遭到淘汰,从而实现价格降低--淘汰落后产能--供需反转--价格回升--产能恢复的循环。

2016年末,资本市场和行业市场已经嗅到了油服行业转折点的商机。2016年11月28日,江苏如通与新疆贝肯能源分别在上交所和深交所挂牌上市。

2016年12月,安东石油、惠博普、洲际油气签署战略合作协议,打造油气产业联盟。三方将长期目标确立为建立以油气资源业务为核心业务,以工程技术为支持性业务,以“一带一路”地区为重点的全球产业布局,具备使油气资源价值最大化的核心竞争力和较强的风险防范能力的油气产业联盟。

而在2017年初,谋划油服全产业链布局的通源石油,也宣布2016年实现盈利2000-2500万。这家国内油服公司,2016年资本运作动作频频,参股一龙恒业公司18%股权、盛源宏公司16.5%的股权、收购永晨石油剩余55%股权,收购北美射孔、测井公司Cutters等。

综合国际原油市场与中国油服行业的种种表现,我们有理由相信,油服市场的春天将在2017年来临!在此形势下,油气行业需要一个平台,共同探讨新形势下的新技术,分享市场商机,洞察中国油气市场,了解行业发展趋势。

3月20日-22日,一年一度的世界石油装备大会——第十七届中国国际石油石化技术装备展览会(cippe2017),将在北京·中国国际展览中心(新馆)盛大开幕。展会将有来自65个国家和地区的近2000家企业参展,同期还将举办多场论坛,如果您关注石油行业发展风向、想寻求市场合作、对石油行业发展有好的建议,欢迎您前来参展参观。

官方微博

官方微博 官方微信

官方微信